|

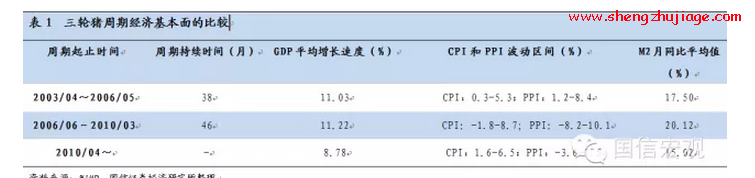

ЁЁЁЁзд9дТЩЯбЎИпЕуЫуЦ№ЃЌ22ЪЁЪаЦНОљжэШтМлИёвбСЌајЯТНЕГЌЙ§7жмЁЃЬиБ№ЪЧЃЌжСНёФъФъжаФмЗБФИжэДцРИСПвбНЕжС2010ФъвдРДЕФРњЪЗЕЭЮЛЃЌЪаГЁВЛУтЕЃаФжэжмЦкв§ЗЂЭЈеЭЪЇПиЕФЗчЯеЁЃВЛЙ§ЃЌгыЧАСНТжжэжмЦкЯрБШЃЌБОТжжэжмЦкгаСНИіживЊВюБ№ЃЌОіЖЈСЫБОТжжэМлВЈЖЏЕФЗљЖШКЭГжајадВЛзуЮЊТЧЃКвЛЁЂгыЧАСНТжжэжмЦкЪБЕФОМУЛљБОУцЯрБШНЯЃЌБОТжВЛЛсдйЯжОМУећЬхЙ§ШШЁЂСїЖЏадПэЫЩЁЂДѓЙцФЃЭЖзЪЭЖШыЕФОжУцЃЌЛљБОУцОіЖЈСЫжэМлШдШЛЛсбгајвЛЖЮе№ЕДЕїећЦкЃЌЕїећКѓжэШтМлИёгаЭћЛКТ§ЩЯаа;ЖўЁЂЩЂбјЛЇж№НЅЭЫГіЁЂЙцФЃЛЏбјжГЛЇБШжиВЛЖЯЬсИпЃЌЮвЙњ“жэжмЦк”ЕФВЈЖЏадгаЭћЯТНЕЃЌЭЌЪБЙцФЃЛЏбјжГЫЎЦНЕФЬсИпвВгааЇЯїШѕСЫвдЭљвпВЁЕШЭтЩњадГхЛїЪТМўЖдгкжэМлжњеЧжњЕјЕФгАЯьЁЃ ЁЁЁЁЛљгквдЩЯСНЕуживЊВювьЃЌЮвУЧдЄМЦБОТжжэШтМлИёЩЯеЧжмЦкгІЕБдк2014ФъЕзПЊЪМЃЌГжајЩЯеЧжС2015ЕкШ§МОЖШДяЕННзЖЮадИпЕуЃЌжэМлЩЯеЧЗљЖШдк50%зѓгвЃЌеЧЗљдЖдЖаЁгкЧАСНТжжмЦкЁЃПМТЧЕН2014ШЋФъжэМлЖдCPIЭЌБШРЖЏдк0.1%-0.2%жЎМфЃЌЮвУЧДѓжТЙРЫуГіУїФъжэМлЖдCPIЭЌБШЕФРЖЏДѓдМдк0.05%-0.1%жЎМфЁЃ ЁЁЁЁНќШ§ТжжэжмЦкЕФМђЕЅЛиЙЫ ЁЁЁЁ2003ФъжСНёЃЌЮвЙњОРњНќШ§ИіЭъећЕФжэжмЦкЃЌЦфжаЧАСНИіжэжмЦкГжајЪБМфЗжБ№ЮЊ38ИідТКЭ46ИідТЃЌФПЧАе§ДІгкЕкШ§ИіжэжмЦкЕФЯТЕјНзЖЮЁЃШ§ТжжмЦкжаЃЌжэМлВЈЖЏЗљЖШОљНЯДѓЃЌ2006-2010ФъжмЦкжажэМлзюДѓеЧЗљДяЕН150%зѓгв(ЭМ1)ЁЃ

ЁЁЁЁжэМлЖЬЦкВЈЖЏПЩвдИљОнЙЉашШБПкКЭМОНкадвђЫиНјааХаЖЯЃЌЕЋЖджаГЄЦкЧїЪЦЃЌШдашЗХЕНОМУЛѕБвжмЦкЕФДѓБГОАРяРДПДД§ЁЃ ЁЁЁЁЕквЛТжжэжмЦкЪЧ2003Фъ4дТ-2006Фъ5дТЃЌГжајЪБМф38ИідТЁЃДгОМУЛѕБвжмЦкПДЃЌетвЛЪБЦкОМУЛљБОУцЕФжївЊЬиеїЪЧСїЖЏадЙ§ЪЃКЭЭЖзЪЙ§ШШЃЌОМУДІгкжмЦкадЗБШйНзЖЮЃЌGDPдіЫйБЃГждк11%зѓгвЃЌ2004Фъ3МОЖШЕФCPIЭЌБШвЛжБИпОгдк5.3%вдЩЯЁЃ ЁЁЁЁЕкЖўТжжэжмЦкЪЧ2006Фъ6дТ-2010Фъ3дТЃЌГжајЪБМф46ИідТЁЃЮЊьйЦНЙњМЪН№ШкЮЃЛњЕФИКУцГхЛїЃЌеўИЎМРГіДѓЙцФЃДЬМЄМЦЛЎЃЌетвЛЪБЦкЛљБОУцГЪЯжГіећЬхЙ§ШШЁЂСїЖЏадПэЫЩЁЂЭЈеЭГжајЩЯааЁЂРЭЖЏСІГЩБОМгЫйЩЯЩ§ЕФЬЌЪЦЁЃM2ЕБдТЭЌБШдіЫйЩ§жС30%зѓгвЃЌЭЌЦкЙЄвЕдіМгжЕЕБдТЭЌБШБЦНќ20%ЕФИпЕуЁЃОМУЙ§ШШв§ЗЂЭЈеЭГжајЩЯааЃЌCPIКЭPPIЗжБ№ЩЯЩ§жС8.7КЭ10.1ЕФНзЖЮадИпЕу(Бэ1)ЁЃ

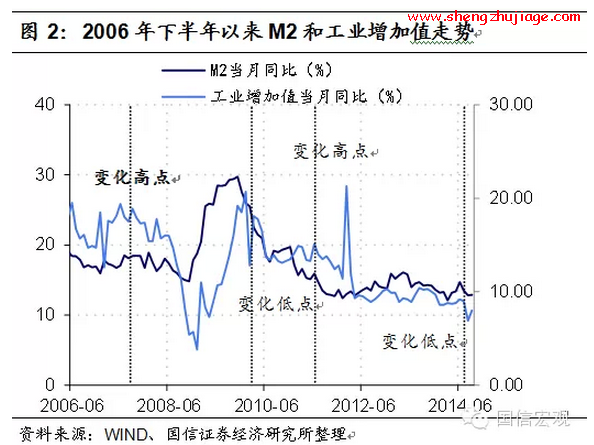

ЁЁЁЁ2010Фъ4дТжСНёЃЌжэМле§ОРњЪЎФъРДЕФЕкШ§ИіжэжмЦкЃЌзюЕЭДг2010Фъ6дТЕФ14.86дЊ/ЙЋНяЩЯеЧжС2011Фъ9дТЕФ30.41дЊ/ЙЋНяЃЌФПЧАжэМлЛиТфжС21.91дЊ/ЧЇПЫЁЃ2011Фъ9дТжэМлЕФНзЖЮадИпЕуЃЌе§КУЖдгІСЫЙЄвЕдіМгжЕЭЌБШБфЛЏЕФИпЕу(ГЌЙ§20%)ЃЌЖјжэМлдк2014ФъЩЯАыФъЕјжСЙШЕзЪБЃЌЙЄвЕдіМгжЕКЭM2 ЕБдТЭЌБШБфЛЏдіЫйОљЕјТфжСНзЖЮадЕЭЕу(ЭМ2)ЁЃ

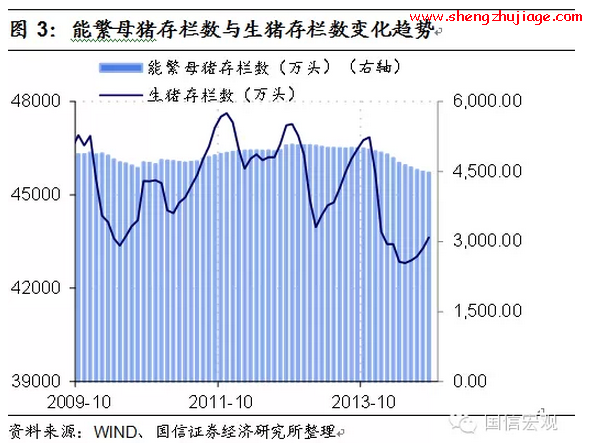

ЁЁЁЁБОТжжэжмЦкЕФ“Бфвь”жЎДІ ЁЁЁЁДгЩњжэбјжГСїГЬРДПДЃЌДгФмЗБФИжэВЙРИЕНаЮГЩЩЬЦЗжэЕФЙЉгІвЛАуашвЊ12-14ИідТЃЌвђДЫжэШтМлИёЖдФмЗБФИжэДцРИЪ§ЭљЭљга12-14ИідТЕФжЭКѓЗДгІЦкЁЃ2013ФъЯТАыФъПЊЪМЃЌЮоТлЪЧФмЗБФИжэДцРИЪ§ЛЙЪЧЩњжэДцРИЪ§ЃЌЖМЯдЪОГіСЫНЯЮЊУїЯдЕФЯТНЕЧїЪЦЁЃзмЬхРДПДЃЌБОТжжэжмЦкжэМлЯТЕјГжајЪБМфЙЛГЄЃЌЕјЗљЙЛЩюЃЌбјжГЛЇбјжГПїЫ№ЪБМфЙЛГЄЃЌПїЫ№ЙЛЩюЁЃвђДЫЃЌБОДЮЯТЕјжмЦкНгНќЮВЩљжЎМЪЃЌбјжГЛЇЮоТлЪЧЖдзажэЕФВЙРИЛ§МЋадЛЙЪЧЖдФмЗБФИжэЕФВЙРИЛ§МЋадЖМВЂВЛИпЁЃЩњжэДцРИЪ§ЫфДгЕзВПгаЫљЬЇЩ§ЃЌЕЋШдДІЯрЖдНЯЕЭЕФЮЛжУЃЌФмЗБФИжэДцРИЪ§дђГжајЯТНЕ(ЭМ3)ЁЃПЩМћЃЌБОТжжэжмЦкЮоТлЪЧДгШЅПтДцЛЙЪЧДгШЅВњФмНЧЖШРДПДЃЌЖМЧхГ§ЕУзуЙЛГЙЕзЁЃ

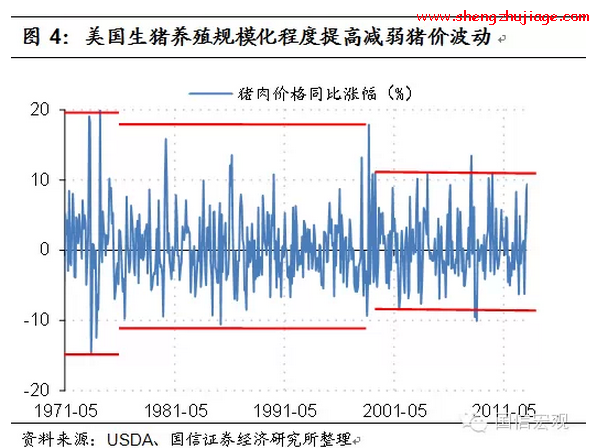

ЁЁЁЁВЛЙ§ЃЌгыЧАСНТжжэжмЦкЯрБШЃЌБОТжжэжмЦкгаСНИіживЊВюБ№ЃЌОіЖЈСЫБОТжжэМлВЈЖЏЕФЗљЖШКЭГжајадВЛзуЮЊТЧЃК ЁЁЁЁЕквЛИіВюБ№ЪЧЃЌгыЧАСНТжжэжмЦкЪБЕФОМУЛљБОУцЯрБШНЯЃЌБОТжВЛЛсдйГіЯжОМУећЬхЙ§ШШЁЂСїЖЏадПэЫЩЁЂДѓЙцФЃЭЖзЪЭЖШыЕФОжУц(Бэ1)ЁЃЪЕМЪЩЯЃЌЕБЧАКъЙлОМУОАЦјШдШЛЦЋЕЭЃЌЭЖзЪдіЫйЧїЪЦадЛиТфЃЌаХгУКЭЩчЛсШкзЪРЉеХдіЫйЮЌГжЕЭЮЛЃЌОМУЛљБОУцОіЖЈСЫжэМлШдЛсбгајвЛЖЮе№ЕДЕїећЦкЃЌЕїећКѓжэШтМлИёгаЭћЛКТ§НЅНјЕиЩЯааЁЃ ЁЁЁЁЕкЖўИіВюБ№ЪЧЃЌЩЂбјЛЇж№НЅЭЫГіЁЂЙцФЃЛЏбјжГЛЇБШжиВЛЖЯЬсИпЃЌЮвЙњ“жэжмЦк”ЕФВЈЖЏадгаЭћЯТНЕЃЌЭЌЪБЙцФЃЛЏбјжГЫЎЦНЕФЬсИпвВгааЇЯїШѕСЫвдЭљвпВЁЕШЭтЩњадГхЛїЪТМўЖдгкжэМлжњеЧжњЕјЕФгАЯьЁЃ ЁЁЁЁЮвУЧПЩвдДгУРЙњЕФЩњжэЙцФЃЛЏбјжГНјГЬжаПЩвдМГШЁОбщЁЃ1960-1980ФъЦкМфЃЌУРЙњЩњжэбјжГвЕвдаЁЙцФЃбјжГЮЊжї;1980ФъДњвдКѓЫцзХбјжГММЪѕЕФЬсИпвдМАЫЧСЯЙЄвЕЕФЧ§ЖЏЃЌЩњжэбјжГзЈвЕЛЏГЬЖШбИУЭЗЂеЙЃЌЙцФЃЛЏНјГЬПьЫйЭЦНјЃЌДѓаЭжэЦѓГфЕБСЫаавЕећКЯепЃЌЭЈЙ§ЪеЙКМАЭЦЙу“ЙЋЫО+ХЉЛЇ”ЕФФЃЪНбИЫйРЉДѓЪаГЁЗнЖюЁЃ1987ФъЃЌУРЙњЩњжэДцРИСПГЌЙ§1000ЭЗЕФжэГЁГіРИСПеМБШНіЮЊ37%ЃЌ1992ФъЩЯЩ§жС47%ЃЌ1997ФъвбДя71%ЁЃ1989-1999 ФъМфЯТгЮАќзАШтаавЕМЏжаЖШЬсЩ§СЫ22%ЃЌ2009ФъЩњжэбјжГаавЕЧАЖўЪЎМвбјжГЦѓвЕЪаГЁеМгаТЪГЌЙ§70%ЁЃУРЙњПЊЪМГіЯжКсПчЫЧСЯЩњВњЁЂЩњжэбјжГЁЂжэШтЪГЦЗЩњВњгыЯњЪлЕФДѓаЭзлКЯМЏЭХЃЌЩњжэбјжГаЇТЪЯдзХЩЯЩ§ЃЌЖјШЋВњвЕСДЕФЩњВњОгЊЃЌвВЗжЩЂСЫВњвЕСДИїЛЗНкЕФЪаГЁЗчЯе,ПЙжмЦкФмСІУїЯддіЧПЁЃвЛИіЭЛГіБэЯжОЭЪЧЃЌУРЙњжэМлЭЌБШдіЫйЕФВЈЖЏЧјМфШеНЅЪее(ЭМ4)ЁЃ

ЁЁЁЁгы1980ФъДњЕФУРЙњРрЫЦЃЌЕБЧАЮвЙњЩњжэбјжГЕФЙцФЃЛЏГЬЖШе§ШевцЬсИпЁЃЖјНќЪЎФъРДЩЂбјЛЇПьЫйЭЫГіЕФжївЊдвђЪЧЃЌПьЫйГЧеђЛЏДјРДДѓСПХЉДхШЫПкЯђГЧЪазЊвЦЃЌЕкЖўДњХЉУёЙЄ(1980ФъКѓГіЩњЕФНјГЧДђЙЄЧрФъ)дкдёвЕЙлФюЩЯЗЂЩњЯдзХИФБфЃЌЩњжэбјжГРЭЖЏЧПЖШДѓЧвЛиБЈЕЭЪЙЦфГЩЮЊДЮгХбЁдёЁЃФПЧАРДПДЩЂбјжїЬхЛђГіЯжЖЯВуЃЌЮДРДЪЎФъЩЂбјЛЇгаЭћМгЫйЭЫГі(ЭМ5)ЁЃвђДЫЃЌРрЫЦгкУРЙњ1980ФъДњвдКѓЕФЩњжэбјжГаавЕБфЛЏЃЌдкЙцФЃбјжГЫЎЦНЬсИпЃЌМАжабыЪе/ЗХДЂСІЖШдіДѓЕФгАЯьЯТЃЌЮвЙњ“жэжмЦк”ЕФВЈЖЏадгаЭћЯТНЕ;ЙцФЃЛЏбјжГЫЎЦНЬсИпвВгааЇЯїШѕСЫвдЭљвпВЁЕШЭтЩњадГхЛїЪТМўЖдгкжэМлжњеЧжњЕјЕФЬиадЁЃ

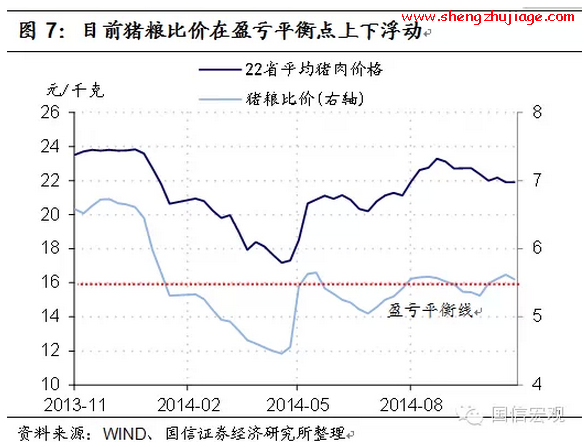

ЁЁЁЁЛљгкЩЯЪі“Бфвь”жЎДІЃЌдЄМЦБОТжжэМлЩЯеЧжмЦкЛсдк2014ФъЕзПЊЪМЃЌГжајЩЯеЧжС2015ЕкШ§МОЖШДяЕННзЖЮадИпЕу;ЭЌЪБжэМлЩЯеЧЗљЖШдк50%зѓгвЃЌВЈЗљдЖдЖаЁгкЧАСНТжжмЦкЁЃ ЁЁЁЁУїФъжэМлгаШХЖЏЃЌЮоЙЫТЧ ЁЁЁЁДгШЅФъФъжаПЊЪМЃЌжэСИБШМлВЛЖЯЯТааЃЌбјжэгЏРћбЯжиЧжЪДЃЌЕМжТЩњжэДцРИСПКЭФмЗБФИжэДцРИСПвЛТЗЯТааЃЌжСНёФъжаФИжэДцРИСПвбНЕжС2010ФъвдРДЕФРњЪЗЕЭЮЛЁЃ2010ФъжэжмЦкЦєЖЏв§ЗЂЕФЭЈеЭСюШЫМЧвфгЬаТЃЌШчНёФмЗБФИжэДцРИСПДѓЗљЯТНЕЕФЧщПідйЖШГіЯжЃЌЪаГЁЩЯФбУтДцдкЖджэжмЦкв§ЗЂЭЈеЭЪЇПиЕФЕЃгЧ(ЭМ6)ЁЃ ЁЁЁЁФПЧАЃЌжэСИБШМлНЯНёФъЩЯАыФъвбУїЯдЛиЩ§ЃЌ22ИіЪЁЪаЦНОљжэСИБШМлдк5.6ЕФгЏПїЦНКтЕуЩЯЯТИЁЖЏ(ЭМ7)ЃЌВЙГфбјжГЙцФЃвбгаРћПЩЭМЃЌдЄМЦБОТжжэжмЦкГжајЪБМфгІИУВЛЛсЬЋГЄЁЃЖЬЦкРДПДЃЌжэМлШЗЪЕШдШЛДцдкЩЯеЧЖЏСІЃЌЕЋЕЅДПЕФжэжмЦкВЂВЛЛсв§ЗЂЭЈеЭЕФДѓЗљЩЯааЁЃ2007ФъжэжмЦкЦєЖЏЕФЭЌЪБАщЫцзХЭтЮЇЪфШыадЭЈеЭЕФГхЛїЃЌ2010ФъжэжмЦкЦєЖЏХфКЯСЫЕБЪБОМУЛљБОУцЕФЛиХЏЃЌетВХЪЙЕУ2007КЭ2010ФъГіЯжЭЈеЭьЩ§ЕФЯжЯѓЁЃ

ЁЁЁЁеЙЭћУїФъЃЌДгФкВПвђЫиРДПДЃЌФПЧАжаЙњОМУдіГЄЖЏФмЯТааЃЌЛљБОУцВЛДцдкЭЈеЭЭЦСІ;ДгЭтВПвђЫиРДПДЃЌУРдЊЛуТЪзпЧПЃЌДѓзкЩЬЦЗМлИёВЛеёЃЌЪфШыадЭЈеЭбЙСІВЛДцЁЃвђДЫЃЌжэжмЦкЦєЖЏ“ЖРФОФбжЇ”ЃЌФбвдв§ЗЂЭЈеЭЪЇПиЕФЗчЯеЃЌЮвУЧЖдУїФъЭЈеЭаЮЪЦГжЮШЖЈЮТКЭЕФЬЌЖШЁЃ2014ШЋФъжэМлЖдCPIЭЌБШРЖЏдк0.1%-0.2%жЎМфЃЌЖјЮвУЧдкЧАЮФдЄВтЙ§БОТжжэжмЦкжэМлеЧЗљДѓжТдк50%зѓгвЃЌвђДЫЮвУЧДѓжТЙРЫуГіУїФъжэМлЖдCPIЭЌБШЕФРЖЏДѓдМдк0.05%-0.1%жЎМфЁЃ |