|

本周国内生猪市场走势

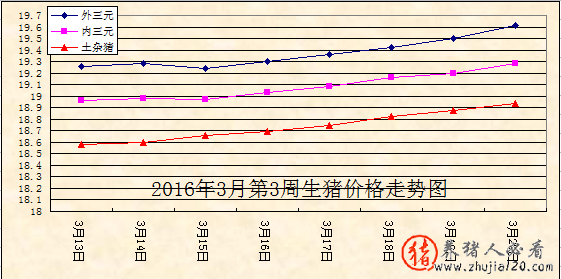

本周(3月13日-3月20日)国内生猪价格前期较为平,周后期涨势凶猛。周内外三元出栏均价为19.19元/公斤,环比涨幅1.32%。其中最低价为11日的19.04元/公斤,最高价为17日的19.38元/公斤。 本周全国生猪(外三、内三、土杂)均匀价格为19.21元/kg,走势图如上:较上周上涨了1.48%(上周全国生猪均匀价格为18.93元 /kg),颠簸向上,比去年同期升高了63.91%。统计的22个地区,仅福建、江苏、湖南地区的生猪价格较上周下滑,宁夏地区的生猪价格与上周持平,其 他地区的价格均小幅上涨。其中:江苏地区生猪价格下跌幅度最大,为1.03%;河北地区生猪价格涨幅最大,为4.15%。黑龙江地区生猪均匀价格最低,为 17.78元/kg;四川地区均匀价格最高,为20.12元/kg。 东北地区稳中上扬。周内东三省猪价以稳中上扬为主,屠企单日结算多保持在0.10-0.20元/公斤的涨幅,辽宁好良杂出栏价格由 17.90-18.00元/公斤涨至18.40-18.60元/公斤,当地猪价与国内高价区依然有2.00元/公斤左右的价差,省外大车量不减。 华北市场先稳后涨。本周京津冀猪价上涨步伐放缓,前期养殖与屠企暗中博弈,猪价基本保持稳定,周后期猪源紧俏局面难改,猪价涨势难以压制。从15日开始,京津冀屠企结算被迫上调,目前天津良种猪出栏19.00-19.20元/公斤。 华中市场稳中上扬。本周河南猪价呈持续上涨趋势,省内良种主涌出栏价涨至19.20-19.40元/公斤,部分规模场出栏高价可达19.80元 /公斤。两湖地区散户几无货源,猪源基本控制在规模场手中,周内湖南屠企虽尝试压价,但仅保持了两天的压价动作,第三天规模场强势抬价,良种猪出栏价涨至19.80元/公斤。 华东市场稳中伴涨。本周山东屠企仍有小幅压价动作,周前期养殖单位心理防线虽有所松动,规模场猪价由上周的19.20元/公斤降至18.90元/公 斤;但随着适重猪源的减少,猪价强势反弹,目前规模场猪价已涨至19.50元/公斤。继浙江之后,福建猪价多地破“十”,养殖户惜售心理增强,出栏高价可 达20.20-20.40元/公斤。 南方市场稳中上扬。本周前期西南市场较为平衡,规模场无较大动作,但后期随追受边市场猪价的不断走高,四川规模场亦有抬价动作,出栏价涨至 20.00-20.70元/公斤;华南猪价以稳为主,市场僵持难改,猪价上涨动力不足,广东温氏良种出栏价格微涨0.20元/公斤至19.20元/公斤。 生猪市场曲线图

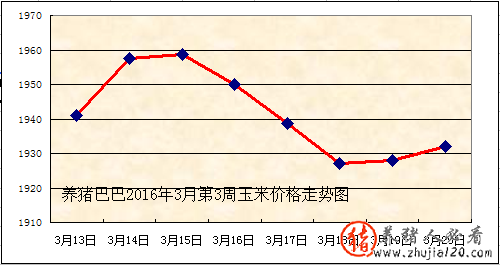

国内猪肉市场走势 本周国内批发市场猪肉价格小 幅上涨后高位颠簸。周均匀价格为24.72元/公斤,较上周周均匀价格上涨+1.19% 。消费持续清淡,销价上行受限。统计的22个省市中,黑龙江、吉林、辽宁、河北、山东、河南、四川、福建、江西、浙江、湖南、湖北、广西地区的猪肉价格有 所归落,天津、宁夏持平,其余地区的猪肉均匀价格较上个统计时段均有上升。其中:甘肃地区猪肉价格上涨幅度最大,为7.03%;吉林地区价格下跌幅度最 大,为18.50%。辽宁地区猪肉均匀价格最高,为29.92元/kg;黑龙江地区猪肉价格最低,为22.00元/kg。 目前正处于季节性消费清淡期,肉制产品走势不一。受占比重较大的鲜品白条、分割肉走货疲弱制约,厂家宰量难有提升。故虽肥膘和板油类销售情况较 好,但多数厂家处缺货状态。近期虽原料成本现强力上扬势头,然肉市集体需求有限,各渠道供应接近于饱和,供过于求局面仍在潞傍,一定程度掣肘肉价按准备上 涨。 厂家白条出厂价格与采购成本价格严重不合拍,且猪价持续上抬加深了屠企亏损程度,后市企业销价或被动上调,然集体调整空间有限。 仔猪市场行情走势 本周全国仔猪平 均价格为55.16元/kg,较上周上涨4.29%(上周全国仔猪均匀价格为52.89元/kg),比去年同期上涨了120.20%。统计的22个地区 中,仅北京、天津、上海、黑龙江、辽宁、甘肃、福建、江西地区的仔猪价格较上个统计周期略有归落,其他地区的价格都有幅度不同的升高。其中:辽宁地区仔猪 价格下跌幅度最大,为18.35%;浙江地区价格上涨幅度最大,为37.65%。湖南地区的仔猪价格最高,为69.32元/kg;山东地区仔猪价格最低, 为39.20元/kg。 相关原料市场走势 据养猪巴巴统计本周(3月13日-3月20日)全国玉米均匀价格为1.91元/kg,比上周下跌0.52%(上周全国猪肉均匀价格为1.92元 /kg),潞傍走低。在统计的22个地区中,北京、河北、安徽、四川、江苏、江西、浙江、湖南地区的玉米均匀价格有所增长,山西、宁夏持平,其余地区的玉 米价格较上个统计时段均潞傍向下调整。其中:广西地区玉米均匀价格下跌幅度最大,为5.17%;湖南地区价格上涨幅度最大,为10.39%。山东地区的玉 米均匀价格最低,为1.68元/kg;广西地区的玉米价格最高,为2.20元/kg。

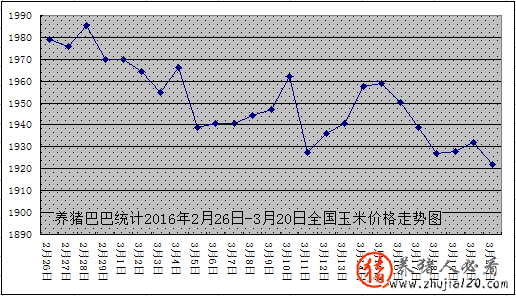

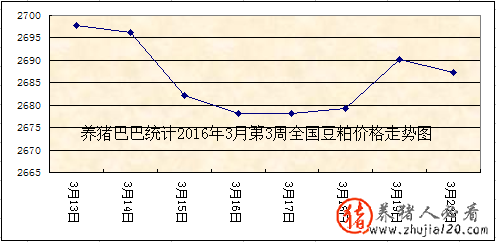

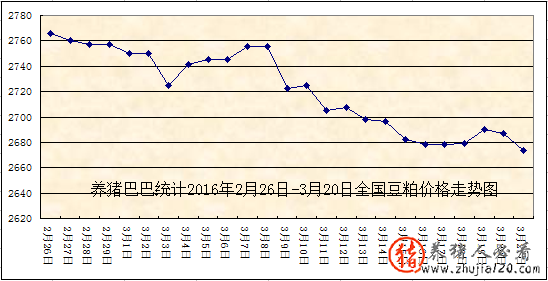

本周东北地区玉米市场趋弱运行,在华北粮源大量涌入及定向销售政策利空下,深加工玉米收购价格开启下行模式,周比下调60-80元/吨,企业随 用随采,静待政策落地。华北玉米价格先弱后稳。本周初由于东北地区严查华北粮入库,华北玉米货源在本地区供应量增添,深加工企业门前到货量增添,企业玉米 价格持续下调,之后价格归归平衡。 本周南方销区玉米价格潞傍弱势运行,近期南方饲料企业关注定向销售较多,市场粮购销低迷,企业无意收购市场粮,维持低位库存。西南地区部分企业 玉米库存降至10天以内,沿海地区部分企业降至一周内,集体对玉米价格看空心态浓厚。随着春耕附近,农户或会加快售粮速度,加上市场玉米充裕,玉米价格是 弱势运行。短期内利空因素不会改变,玉米价格仍有下跌空间。 养殖市场需求不旺,加上大豆到港增多,市场供大于求使豆粕价格潞傍下跌。养猪巴巴短期内豆粕价格很难走出弱势下跌格局。

豆粕价格变幻情况

生猪市场后市展望 养猪巴巴统计近段时段大部分地区的生猪价格依然一路高涨,而以玉米为首的原料价格呈现步步下滑的态势。 供应面:养殖场生猪存栏量处在较低位,养殖户惜售、挺价情绪较重,国内生猪供应量情况不梦想。 需求面:屠宰企业生猪采购难度不减,而终端市场需求低迷,白条需求尤甚,生猪需求量处在低位。 以为随着天气逐渐转暖,加上猪肉价格高,导致猪肉消费疲软,限制了猪价的上扬空间,需求淡季期间,国内生猪市场供需双方博弈态势仍在持续。养殖户的等价心态影响猪源数量,屠宰企业压价效果不甚梦想。养猪巴巴预计短期猪价以高位盘整为主,局部仍有上涨约摸。

|